News Indici Sintetici di Affidabilità fiscale

Sono noti i risultati degli effetti premiali dovuti all’applicazione degli Indici Sintetici di affidabilità fiscale (ISA) per il periodo d’imposta 2019.

Partendo dalle informazioni disponibili nella banca dati ISA, riguardanti i dati dichiarati nel 2020 dai contribuenti cha hanno applicato gli ISA per il periodo d’imposta 2019, la SOSE ha effettuato alcune analisi statistiche che si concentrano, principalmente, sui punteggi ottenuti ai fini dell’affidabilità fiscale.

Le analisi sono particolarmente rilevanti perché consentono di individuare la platea dei soggetti ammessi al premiale per l’anno d’imposta 2019.

Come noto, gli ISA sono un insieme di indicatori che consentono di misurare il livello di affidabilità fiscale dei contribuenti attraverso un punteggio compreso tra 1 e 10, dove tale ultimo valore rappresenta il più alto grado di affidabilità fiscale.

In funzione del grado di affidabilità fiscale ottenuto, almeno pari ad 8, sono riconosciuti graduali benefici premiali (cfr. comma 11, art. 9-bis del DL n. 50 del 2017), sintetizzati nella tavola n. 1.

Tale aspetto rappresenta un elemento di sostanziale discontinuità rispetto al mondo degli studi di settore e agli altri strumenti di ricostruzione presuntiva dei ricavi e dei compensi che rispondevano, invece, a una logica finalizzata esclusivamente all’attività di accertamento dei redditi.

E’ importante sottolineare che, sentita l’agenzia delle entrate per le vie brevi, è confermato che “Ai fini della definizione delle specifiche strategie di controllo basate su analisi del rischio di evasione fiscale, previste dal comma 14 dell’articolo 9-bis del decreto, l’Agenzia delle entrate tiene conto di un livello di affidabilità minore o uguale a 6”, sebbene tale precisazione non sia stata riportata nel provvedimento AE del 30 aprile 2020, Prot. n. 183037/2020. Abbiamo sottolineato l’importanza che tale circostanza sia riportata nella circolare relativa all’applicazione degli ISA applicati sull’anno d’imposta 2020.

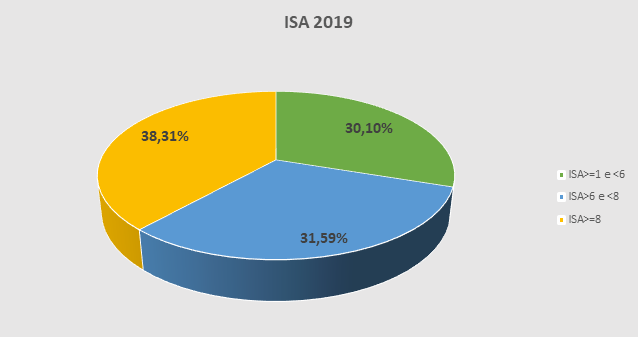

Dal report elaborato dalla SOSE risulta che nel 2019 la platea dei contribuenti che ha applicato gli ISA è di 2.740.641. Di questi:

· il 38,31% ha ottenuto un ISA maggiore o uguale a 8

· il 31,59% ha ottenuto un ISA maggiore o uguale a 6 e minore di 8

· il 30,10% un punteggio minore di 6

Dai dati emerge che il 69,9% dei contribuenti per l’anno d’imposta 2019 non sarà selezionato per i controlli attraverso gli ISA.

Per una corretta disami degli effetti dell’applicazione degli ISA al periodo d’imposta 2019 occorre preliminarmente ricordare che per tale annualità, rispetto alla precedente, è stato previsto un ulteriore criterio di accesso ai benefici premiali. In aggiunta al criterio basato sul punteggio ISA ottenuto nel periodo d’imposta di riferimento (2019), infatti, è stato previsto un ulteriore criterio basato sulla media semplice dei punteggi ottenuti nel biennio 2018-2019, ciò al fine di individuare e premiare situazioni di affidabilità fiscale costanti nel tempo.

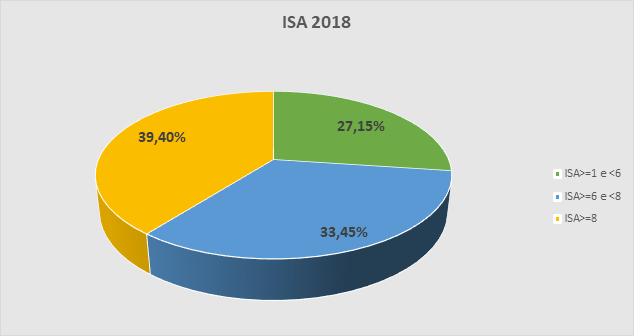

E’ interessante quindi conoscere anche i punteggi ISA ottenuti con riferimento all’anno d’imposta 2018.

Dal report elaborato dalla SOSE risulta che nel 2018.

· il 39,40% dei contribuenti ha ottenuto un punteggio ISA maggiore di 8

· il 33,45% un ISA compreso tra 6 e 8

· il 27,15% dei contribuenti ha ottenuto un ISA minore di 6

Nella lettura di tali informazioni si deve tener presente che la platea complessiva dei contribuenti cui si applicano gli ISA risulta diminuita di circa 450 mila soggetti nel periodo d’imposta 2019 rispetto all’annualità precedente. Tale diminuzione è molto probabilmente dovuta all’aumento del numero di soggetti che hanno aderito al regime forfetario e che conseguentemente risultano esclusi dall’applicazione degli ISA. Tale contrazione si riflette conseguentemente anche nei sottogruppi di contribuenti cui sono attribuiti le diverse classi di punteggio.

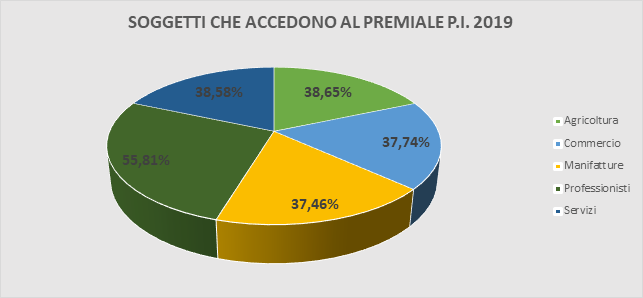

Il grafico che segue fornisce un’immagine della platea dei contribuenti suddivisi per macrosettore economico che, tenuto conto dei due diversi possibili criteri di accesso al premiale, hanno ottenuto delle premialità nel periodo d’imposta 2019, avendo realizzato un punteggio superiore ad 8.

Nella tabella che segue si riportano i benefici premiali previsti dalla norma in corrispondenza dei due diversi criteri di accesso previsti per l’anno 2019, basati rispettivamente sul punteggio ISA realizzato nell’anno o, in alternativa, sulla media dei punteggi ottenuti nelle annualità 2018 e 2019.

Tavola n. 1 – Benefici premiali 2019

| Benefici premiali | Punteggio ISA per il 2019 | Media dei punteggi ISA 2019-2018 |

| esonero dall’apposizione del visto di conformità per la compensazione di crediti IVA fino a 50.000 euro annui e crediti Imposte dirette e IRAP non superiori a 20.000 euro annui | 8 | 8,5 |

| esonero dall’apposizione del visto di conformità ovvero dalla prestazione della garanzia per rimborsi IVA fino a 50.000 euro annui | 8 | 8,5 |

| esclusione dell’applicazione della disciplina delle società non operative | 9 | 9 |

| D. esclusione degli accertamenti analitico presuntivi | 8,5 | 9 |

| E. anticipazione di un anno dei termini di decadenza per l’attività di accertamento ai fini reddituali e IVA con riferimento al reddito d’impresa e di lavoro autonomo | 8 | —————————– |

| F. esclusione della determinazione sintetica del reddito complessivo a condizione che il reddito complessivo accertabile non ecceda di 2/3 il reddito dichiarato | 9 | 9 |